Tijdens een panelgesprek viel het Erik Boerrigter op dat de elephant in the room niet benoemd werd. Door regelgeving om ervoor te zorgen dat er geen witwaspraktijken plaatsvinden of terrorisme wordt gefinancierd, wordt een groot aantal goede doelen buitengesloten. Want voor banken zijn kleine stichtingen vooral lastig. Hopelijk is de titel meer dan cynisch.

Donderdag 28 oktober was ik te gast bij de Geen Ver-van-mijn-bed-show van CBF en Goede Doelen Nederland. Tijdens deze talkshow bespraken we wat goede doelen via zelfregulering kunnen doen om banken en andere financiële instellingen te overtuigen dat er weinig risico bestaat tot witwassen en terrorismefinanciering, zoals benoemd in de Wet ter voorkoming van witwassen en financieren van terrorisme (WWFT). Erg belangrijk, maar …

Wat mij opviel is dat de elephant in the room niet of nauwelijks werd benoemd. Namelijk dat deze zelfregulering slechts een klein en bevoorrecht gedeelte van alle goede doelen betreft.

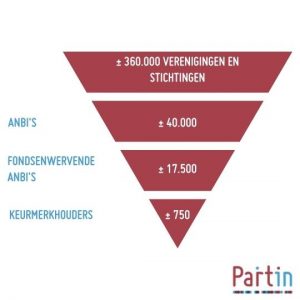

In bijgevoegd figuur zie je de trechter van het maatschappelijk middenveld. Er bestaan in Nederland ongeveer 360.000 verenigingen en stichtingen. Deze zijn tijdens de oprichting gecontroleerd door de notaris en vallen onder het toezicht van de Kamer van Koophandel. Een dikke tien procent van deze organisaties – ruim 40.000 – heeft bij de Belastingdienst de status van Algemeen Nut Beogende Instelling aangevraagd. Deze ANBI’s hebben een aanvullende set regels waaraan ze moeten voldoen en documenten die ze op hun website moeten publiceren. Voor de grotere onder hen (met een omzet van meer dan € 50.000,- op jaarbasis) geldt bovendien dat ze hiervoor een standaardformulier moeten gebruiken.

In bijgevoegd figuur zie je de trechter van het maatschappelijk middenveld. Er bestaan in Nederland ongeveer 360.000 verenigingen en stichtingen. Deze zijn tijdens de oprichting gecontroleerd door de notaris en vallen onder het toezicht van de Kamer van Koophandel. Een dikke tien procent van deze organisaties – ruim 40.000 – heeft bij de Belastingdienst de status van Algemeen Nut Beogende Instelling aangevraagd. Deze ANBI’s hebben een aanvullende set regels waaraan ze moeten voldoen en documenten die ze op hun website moeten publiceren. Voor de grotere onder hen (met een omzet van meer dan € 50.000,- op jaarbasis) geldt bovendien dat ze hiervoor een standaardformulier moeten gebruiken.

Van deze zogeheten ANBI’s is ongeveer een derde fondsenwervend. Dit zijn de clubs die – wat mij betreft – lid zouden moeten zijn van een branchevereniging. Brancheverenigingen heb je in maten en soorten: algemene en sector-specifieke, gericht op grote dan wel kleine spelers. Ook voeren ze verschillend beleid. Sommige brancheorganisaties hanteren aanvullende regels, andere richten zich meer op ondersteuning om te voldoen aan de bestaande regels van de ANBI-wetgeving en maken het mogelijk door te groeien naar de regels van de keurmerken, zoals de Erkenning van CBF of de ISO-certificering van Partos. Slechts 750 organisaties bezitten zo’n keurmerk.

Hoe dieper een goed doel in de trechter zit, hoe groter de jaaromzet, hoe meer betaalde krachten en hoe groter de kans dat ze bij de bank een eigen accountmanager hebben. Grote, gevestigde organisaties (die zich op de vierde laag van de trechter bevinden) hebben daardoor veel minder last van alle regelgeving rond de WWFT. De kleine organisaties in het bovenste deel van de trechter hebben geen privileges en geen mogelijkheid tot contact. Zij worden meteen afgewimpeld door de helpdeskmedewerker van de bank.

Dat is de elephant in the room!

Door de WWFT dwingen banken goede doelenorganisaties de gehele trechter meteen te doorlopen, want de zelfregulering, die de filantropische sector voorstelt, richt zich voornamelijk op de onderste laag in de trechter (of onderste twee lagen). De houding van de banken en de zelfregulering door de sector gaan in tegen de logische ontwikkeling van een organisatie: nieuwe clubs beginnen altijd klein en bovenin de trechter. Met een paar bevlogen vrijwilligers als bestuursleden die hun best doen de wereld een beetje mooier te maken. Die organisaties moet je niet beknotten, maar die moet je juist aanmoedigen.

De banken en payment providers moeten juist streng controleren om ervoor te zorgen dat er geen witwaspraktijken plaatsvinden of terrorisme wordt gefinancierd. Op straffe van hoge boetes als ze onvoldoende hun best doen. En verenigingen en stichtingen vormen een groot risico hierop. Zo zwart-wit wordt het in ieder geval wel gepresenteerd.

Realiteit is echter dat er in de afgelopen twintig jaar vijf (!!!) organisaties zijn veroordeeld voor betrokkenheid bij terrorisme. En dat ging in alle gevallen om geldstromen die Nederland binnenkwamen. In diezelfde periode is het aantal organisaties dat door de opsporingsdiensten in de gaten worden gehouden gestegen van ongeveer 50 naar 75. Op het totaal aantal organisaties die het maatschappelijk middenveld vormen een minuscuul aantal.

Daarom heeft de Financial Intelligence Unit (FIU ; de club die zoekt naar patronen in afwijkende geldtransacties) al enkele jaren geleden aan de banken en payment providers uitgelegd wat ongebruikelijke transacties zijn volgens de WWFT. Dat zijn bijvoorbeeld: een contante storting van een groot bedrag voor een creditcard, als er een groot bedrag aan contant geld wordt omgewisseld in een andere valuta of van kleine naar grote coupures. Ook werd uitgelegd hoe de banken en payment providers false positives kunnen herkennen en deze niet langer melden. False positives zijn transacties die elementen in zich hebben die duiden op een mogelijk risico, maar die (gemakkelijk) herkend kunnen worden als risicoloze transacties. Deze vormen 98-99% van alle bij de FIU gemelde financiële transacties. Banken en payment providers verrichten onnodig veel werk om die meldingen te doen en scheppen de FIU op met de taak ze alsnog te bestempelen als niet ter zake doend. Vele duizenden medewerkers van banken houden zich hier dagelijks mee bezig en laten hun klanten in de kou staan.

Is daar niets aan te doen? Kunnen De Nederlandse Bank, de opsporingsdiensten en de FIU niet eens een gezamenlijke heisessie organiseren om dit probleem op te lossen? Dat scheelt de banken een heleboel geld en bullshit jobs, dat scheelt de FIU en de opsporingsdiensten veel capaciteit en dat scheelt het maatschappelijk middenveld heel veel tijd en energie. Tijd en energie die ze graag willen besteden aan het mooier maken van deze wereld.

En dan blijkt de titel van dit stuk hopelijk onnodig cynisch.

Bron: Erik Boerrigter | Banken over WWFT: kleine stichtingen weg er mee